#231 Ma i rifiuti tessili sono "pericolosi"?

La newsletter di Solo Moda Sostenibile

Abbiamo parlato spesso delle evoluzioni normative che stanno prendendo forma all’interno degli uffici della Commissione Europea, relativamente al tema della circolarità nella moda. La normativa EPR è sempre più attesa, la Direttiva sui Rifiuti è in fase di revisione, la normativa Ecodesign conterrà una parte sul fine vita e ci stiamo chiedendo quali saranno i requisiti: ma mentre i nostri occhi sono puntati su Bruxelles, rischiamo di perdere di vista che le cose davvero strategiche saranno decise su un altro tavolo.

Le decisioni importanti saranno prese dalle parti che aderiscono alla Convenzione di Basilea sul controllo dei movimenti transfrontalieri di rifiuti pericolosi e del loro smaltimento, che hanno concordato di avviare i lavori su come affrontare i movimenti transfrontalieri di rifiuti tessili e la loro gestione. La Convenzione di Basilea è un accordo internazionale tra 191 Parti che stabilisce il quadro giuridico globale per la classificazione e il controllo dei movimenti transfrontalieri di rifiuti pericolosi e di altri rifiuti (non pericolosi). Fino ad oggi i tessili sono stati considerati rifiuti non pericolosi, ma c’è un movimento crescente che sta facendo pressione perché siano considerati pericolosi. Questo cambierebbe tutto.

Potete leggere questa newsletter oppure ascoltarla al link qui sotto:

La decisione di avviare i lavori sui rifiuti tessili fa seguito alla crescente preoccupazione per la cattiva gestione di tali rifiuti, in particolare per quanto riguarda le esportazioni verso i Paesi in via di sviluppo che non dispongono di strutture adeguate per garantirne una gestione ecocompatibile. Ai sensi della Convenzione, i rifiuti controllati dalla Convenzione di Basilea sono soggetti a procedure di consenso informato preventivo (PIC) da Paese a Paese, che richiedono l'approvazione dei Paesi esportatori, di transito e importatori prima della spedizione di rifiuti controllati.

Attualmente, alcuni paesi, come Danimarca, Francia e Svezia, stanno spingendo per includere i rifiuti tessili nel regime di controllo della Convenzione, equiparandoli a rifiuti plastici o RAEE. Questo implicherebbe la necessità di consenso preventivo per l'importazione e l'esportazione di tali rifiuti e, potenzialmente, il divieto di esportazione di rifiuti tessili pericolosi, come quelli macchiati con sostanze chimiche.

In molti casi, le spedizioni internazionali di rifiuti sono soggette a divieti di commercio ai sensi della Convenzione o di misure legali correlate. Questi e altri requisiti relativi a documentazione, contratti e garanzia finanziaria vengono implementati dalle Parti a livello nazionale in tutto il mondo. Negli ultimi anni, la Convenzione si è affermata come il quadro giuridico di fatto che regola il commercio di economia circolare di materie plastiche, dispositivi elettronici, batterie e altri materiali riciclabili.

In generale, i rifiuti tessili possono includere un'ampia gamma di prodotti realizzati con fibre naturali o sintetiche. Attualmente, ai sensi della Convenzione di Basilea, i rifiuti tessili sono classificati nelle voci B3030 (che comprende vari tipi di materiali naturali e sintetici) e B3035 (che comprende rivestimenti per pavimenti e tappeti) dell'Allegato IX della Convenzione di Basilea. Sono considerati non pericolosi e sono esenti dai controlli e dai divieti di commercio previsti dalla Convenzione per i rifiuti pericolosi (Allegato VIII), a condizione che non contengano componenti pericolosi.

La recente estensione della Convenzione al controllo dei rifiuti plastici non pericolosi, inclusi in un elenco di "altri rifiuti" che, pur non essendo pericolosi, sono comunque soggetti a misure di controllo pressoché complete ai sensi della Convenzione di Basilea, ha sollevato dubbi sulla possibilità che alcuni rifiuti tessili sintetici possano essere soggetti a controllo come rifiuti plastici di cui all'Allegato II. In alcuni casi, i tessuti contenenti sostanze pericolose (ad esempio, i tessuti tecnici) possono essere considerati pericolosi.

Le organizzazioni di riciclatori più importanti a livello internazionale sono molto preoccupate per l’evoluzione di questa situazione, che poi andrà ad impattare sull’intero sistema moda.

Vista la delicatezza della situazione, il Segretariato della Convenzione di Basilea ha aperto una consultazione per la raccolta di osservazioni che resterà aperta fino al 15 novembre 2025: sono accettati commenti, inclusi dati pertinenti ove applicabile, riguardanti esperienze, sfide e costi relativi al commercio di tessili usati e rifiuti tessili, nonché opinioni su come i movimenti transfrontalieri di rifiuti tessili e la loro gestione potrebbero essere affrontati nell'ambito della Convenzione di Basilea.

Di fronte alla possibilità che siano previste eccessive restrizioni al commercio dei tessili usati, una soluzione sulla quale stanno lavorando alcune organizzazioni è quella di elaborare delle linee guida tecniche per chiarire le distinzioni tra tessili usati e rifiuti tessili a supporto di una gestione ecocompatibile. Tenete conto che nel contesto della Convenzione di Basilea, l’Unione Europea rappresenta una parte degli operatori in gioco, ma ci sono molti altri Paesi coinvolti che possono orientare le decisioni. La Ue sta portando avanti un progetto che si concentra sulla mappatura dei flussi commerciali e sullo sviluppo di linee guida per distinguere tra tessili usati e rifiuti tessili, con progetti pilota in Kenya, Ghana, Tunisia e Pakistan. I tempi di approvazione delle modifiche alla Convenzione di Basilea non sono brevi: la raccolta delle osservazioni termina il 15 novembre, come detto sopra, e poi verrà preparato il dossier che verrà discusso nel corso della prossima riunione del gruppo di lavoro a giugno 2026.

L’ECCELLENZA SFIDA LA CRISI

Si intitola così lo studio strategico presentato da Elena Antiga, Principal Expert di TEHA Group durante l’evento “Future for Fashion”. Un’analisi approfondita sui cambiamenti in corso, quelli con i quali si deve fare i conti e che non sono frutto della situazione contingente. Perché c’è poco da dire, la situazione geopolitica mondiale ha un effetto determinante sull’andamento del settore moda e ormai ogni settimana veniamo sorpresi da nuovi eventi che rendono il mondo sempre più instabile. Ma anche se spesso le cose sono confuse dalla nebbia degli eventi, ci sono dei cambiamenti in atto di cui non possiamo non tenere conto.

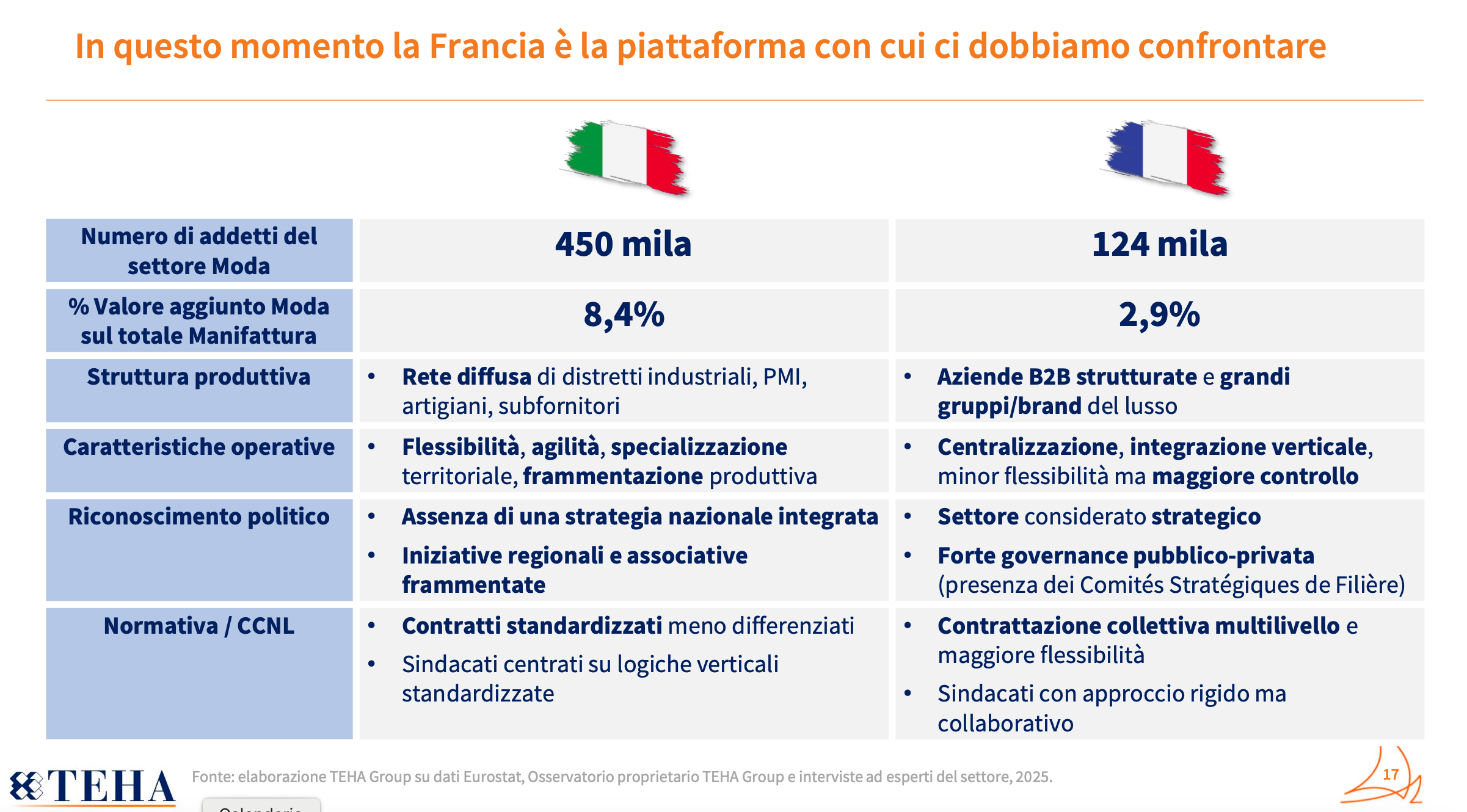

Innanzitutto quando si parla di lusso è sempre più evidente che da un punto di vista produttivo, la Francia è la piattaforma con la quale ci dobbiamo confrontare. Italia e Francia hanno però due modelli produttivi diversi: l’Italia ha un sistema diffuso e specializzato, la Francia ha un modello verticale e coeso. Il modello distrettuale caratterizza l’Italia, le grandi imprese sono invece il punto di forza della Francia.

Certo il settore francese conta meno addetti ed ha una minore incidenza sul PIL, ma è molto sostenuto dai brand e dallo Stato ed è anche più difficile da supportare: quando si devono immaginare delle misure di sostegno, si applicano più facilmente a un numero ridotto di imprese di medie dimensioni, piuttosto che a una costellazione di imprese come quelle che caratterizzano il sistema italiano. Attenzione: la manifattura francese sta attirando l’attenzione dei brand del lusso, ma mediamente la produzione costa di più. Eppure il costo non è un problema per coloro che hanno scelto di spostare parte della produzione in Francia, perché è un’area percepita come “sicura”. Quindi non è più solo questione di prezzo, ma anche di rischio: è un tema sul quale si deve iniziare a lavorare con serietà se vogliamo restare competitivi.

“L’Europa si conferma come il primo mercato mondiale del lusso, con una quota pari al 30% nel 2024. Le Americhe rappresentano il secondo mercato per dimensioni, con una quota di circa il 28% nel 2024”, si legge nel rapporto. Un dato interessante, che mette in discussione la nostra percezione: non consideriamo mai l’Europa (e l’Italia) come un mercato, perché pensiamo sempre che i consumatori forti siano altrove. Invece proprio nella nostra area c’è una fascia di clientela che investe in capi di qualità, che ne riconosce il valore, non solo come status.

Il retail in generale non sta bene, ma gli outlet sono gli unici canali distributivi a lanciare segnali positivi “grazie alla crescente preferenza dei consumatori per acquisti che uniscono qualità e convenienza. Questa tendenza è ulteriormente rafforzata dalla spinta dei brand, che, in risposta a un eccesso di stock, hanno utilizzato gli outlet come canale strategico per smaltire il surplus di merce”.

In Italia sulla moda manca una visione strategica che ne riconosca l’importanza: mancano supporti, una visione di medio periodo che aiuti il settore ad attraversare le difficoltà e riposizionarsi. Una visione miope, che non tiene conto del fatto che l’8,4% del valore aggiunto del manifatturiero viene da qui, con un saldo commerciale delle filiere pelle e abbigliamento di 30 miliardi. Eppure non ci sono sostegni adeguati in questo momento per salvaguardare la filiera, che in qualche punto sta iniziando a cedere sotto il peso della crisi. Da soli non se ne esce.

Stanno cambiando anche i consumatori: “il consumatore contemporaneo mostra una crescente sensibilità nei confronti della reputazione dei marchi che sceglie di sostenere. Non si limita più a valutare il prodotto in sé, ma attribuisce un peso crescente ai valori che il brand incarna: la sostenibilità ambientale, l’etica nei processi produttivi, il rispetto delle persone e dei diritti umani, l’impegno sociale e la trasparenza operativa diventano fattori determinanti nella costruzione della fiducia e nella fidelizzazione.”

Il segmento del lusso può ormai essere diviso in tre categorie: absolute luxury, accessible luxury e premium. E’ il settore premium quello trainante, che si stima avere un valore di mercato compreso tra i 300 e i 330 miliardi di euro: sensibile al prezzo, ma meno sensibile al tema del Made In, che può accettare un prodotto di qualità anche se realizzato in altri Paesi.

Il concetto di Made In si sta evolvendo, perché non riguarda più solo la qualità intrinseca di un prodotto, la sua artigianalità, la tecnica di produzione, ma abbraccia anche valori etici e di sostenibilità. Ecco perché, nonostante l’Europa lanci segnali a volte disarmanti (cosa ne pensate del ritiro della Direttiva contro il Greenwashing?) è importante non mollare i percorsi di sostenibilità intrapresi. Anche se non è una legge a richiederli, è il mercato. E alla fine è il mercato che comanda, non è così?

Più che un caffè, oggi vi consiglio un tè freddo. Buon weekend.

Da leggere

La vera crisi del lusso è quella della rilevanza culturale - NSSMagazine

La Commissione Ue ritira la direttiva Green Claims dopo l’alt del Ppe - EconomiaCircolare.com

Il vero made in italy su TikTok. Due professioniste raccontano la filiera - Fashion Magazine

Better Cotton diventerà uno standard rigenerativo - Fashion United

Si terrà lunedì 23 giugno alle ore 17 presso la Colombo Industrie Tessili a Fino Mornasco (CO) l’evento finale di premiazione del contest “Forests are fashion -La Foresta in un abito”, promosso da FSC Italia in collaborazione con Colombo Industrie Tessili e Colori Vivi Impresa Sociale.

Il contest è rivolto a giovani designer under 35 che hanno proposto i propri outfit responsabili utilizzando materiali certificati FSC. La giuria, composta da Dario Casalini, Chiara Colombi, Andreas Ortolano Tabolacci, Stefano Colombo, Emilia Disette, ha selezionato i quattro outfit più interessanti, che i designer hanno potuto realizzare presso la sartoria di Colori Vivi. Il 23 giugno verranno decretati i vincitori e verrà assegnata la prima certificazione FSC in ambito moda.

Potete iscrivervi qui.

Salutiamoci velocemente, ho mille cose per la testa. La prossima settimana mi immergerò in un mondo molto particolare, al quale mi sto avvicinando. Vi lascio con un po’ di curiosità, ogni tanto è giusto anche essere misteriosi! Ma se volete scrivermi: silvia@solomodasostenibile.it